Heeft u in een jaar veel rentelasten en weinig renteopbrengst? Dan kan de generieke renteaftrekbeperking ervoor zorgen dat u niet alle rente in aftrek kan nemen in uw aangifte vennootschapsbelasting. De gevolgen kunnen groot zijn als u meer dan € 1 miljoen rentelasten heeft.

De rente aftrekbeperking, ook wel earningsstrippingbepaling genoemd, werkt met twee drempels. Rente mag niet meer in aftrek worden genomen voor zover het rentesaldo in een jaar hoger is dan €1.000.000 óf 24,5% van het fiscale EBITDA. Daarom zal deze maatregel vooral impact hebben als u, bijvoorbeeld als grotere autodealer, veel vreemd vermogen hebt.

Om te berekenen hoeveel rente mag worden afgetrokken, moet als eerste het rentesaldo worden bepaald. Daarvoor worden de aftrekbare rentelasten verminderd met de rentebaten. Dit saldo moet ten minste nul zijn.

De hoogste van de twee drempels telt voor de aftrekbeperking. Daarom moet daarna ook de fiscale EBITDA worden bepaald. Die bestaat uit de fiscale winst (voor belastingen) vermeerderd met de afschrijvingen, afwaarderingen van bedrijfsmiddelen en het rentesaldo. In 2025 bestaat de drempel uit 24,5% van deze fiscale EBITDA. Is dit bedrag hoger is dan €1.000.000, dan is het hogere bedrag de drempel. Zo niet, dan geldt de €1.000.000. Het bedrag onder de drempel is de zogeheten aftrekruimte.

Komt het rentesaldo boven de aftrekruimte uit? Dan kunt u het bedrag aan rente boven deze drempel niet in aftrek brengen op uw winst. Wel kan deze niet-aftrekbare rente onbeperkt worden meegenomen naar volgende jaren en dan in aftrek worden gebracht. Maar let op: dit heeft alleen effect als er in een jaar voldoende aftrekruimte is.

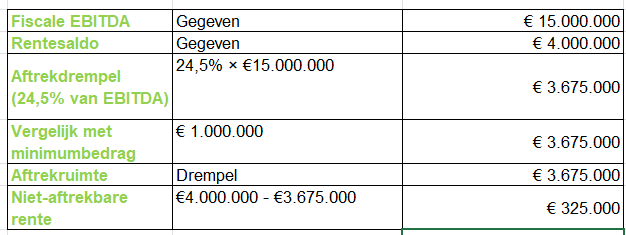

Voorbeeld: uw fiscale EBITDA bedraagt in een jaar €15.000.000 en uw rentesaldo is een bedrag van €4.000.000. In dit geval komt 24,5% van €15.000.000 uit op een bedrag van €3.675.000. Omdat dit bedrag meer is dan €1.000.000, geldt €3.675.000 als drempel en is dit de aftrekruimte. De niet-aftrekbare rente bedraagt dan €4.000.000 – €3.675.000 = €325.000. Deze rente wordt naar volgende jaren meegenomen. In een tabel:

Wanneer u een hoog rentesaldo heeft, is het belangrijk om voldoende aandacht te hebben voor uw huidige en toekomstige aftrekruimte. Mogelijk kunt u door goed te plannen niet-aftrekbare rente vermijden. Bij vragen denken wij uiteraard graag met u mee. Neem gerust contact met ons op.

In de automotive-sector is voorraad een van de grootste posten op de balans. Auto’s, onderdelen en accessoires vormen een flinke investering. Dit maakt voorraadwaardering een belangrijk aandachtspunt – niet alleen

In een eerdere blog gingen wij al in op de nieuwe limiet van € 3.000 voor contante betalingen en wat dit betekent voor de automotive sector. Inmiddels is er meer

Prinsjesdag 2025: wat betekent dit voor u als ondernemer in de automotive? Op Prinsjesdag presenteerde het kabinet de Miljoenennota en het Belastingplan 2026. Het kabinet is demissionair. Dit betekent dat