De Raad voor de Jaarverslaggeving (RJ) heeft een nieuwe ontwerp-Richtlijn gepubliceerd over de waardering van nalatenschappen. Hierop kan nog commentaar worden gegeven waardoor de huidige concept-tekst nog aangepast kan worden voordat deze definitief wordt opgenomen in de Richtlijnen voor boekjaren vanaf 2021. De essentie is, dat wordt verduidelijkt wanneer er voldoende zekerheid aanwezig is voor het maken van een schatting van de baten uit de nalatenschap.

Ook wij zien dat bij klanten hier verschillend mee wordt omgegaan. Wij vinden het zinvol dit nu al met u te delen omdat voor de begroting 2021 deze verduidelijking een wijziging kan betekenen op uw huidige manier van waardering.

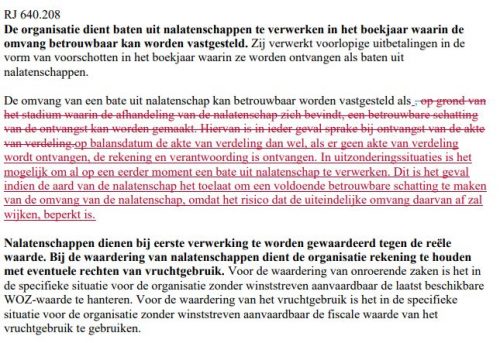

De RJ heeft hierover opgenomen:

De RJ stelt voor in Richtlijn 640 ‘Organisatie-zonder-winststreven’ te verduidelijken op welk moment de omvang van een bate uit nalatenschap betrouwbaar kan worden vastgesteld. Deze verduidelijking is nodig omdat in de praktijk verschillend wordt omgegaan met het moment van verwerking. Daarnaast hebben wij uit feedback van fondsenwervende organisaties begrepen dat het bepalen van de omvang van de nalatenschap soms hoge kosten met zich meebrengt. De RJ stelt daarom voor in alinea 208 op te nemen dat de omvang van een bate uit nalatenschap betrouwbaar kan worden vastgesteld indien op balansdatum de akte van verdeling dan wel, als er geen akte van verdeling is, de rekening en verantwoording is ontvangen. In uitzonderingssituaties is het mogelijk om al op een eerder moment een bate uit nalatenschap te verwerken. Dit is het geval indien de aard van de nalatenschap het toelaat om een voldoende betrouwbare schatting te maken van de omvang van de nalatenschap, omdat het risico dat de uiteindelijke omvang daarvan af zal wijken, beperkt is.

De gewijzigde alinea komt er als volgt uit te zien:

Bron: Raad voor de Jaarverslaggeving

Verenigings- en stichtingsbestuurder, is de governance van uw organisatie in control? Denk niet dat dit voor u niet van belang is, want de governance zal op orde moeten zijn om

Om in aanmerking te komen voor de subsidie van maximaal € 2.800 per praktijk- of werkleerplaats, dient u als werkgever actie te ondernemen. Doelgroepen Erkende leerbedrijven, die een praktijkleer- of

Als u meer dan 100 werknemers in dienst heeft moet u de kilometers van uw werknemers bijhouden. Uiterlijk 30 juni 2026 moet u de gegevens over 2025 aanleveren bij het