In maart 2025 is de nieuwe Regeling Jaarverslaggeving Onderwijs (RJO) gepubliceerd. Een van de wijzigingen in de RJO is dat het bestuur zich in het bestuursverslag moet verantwoorden over de aanwezigheid en de tijdigheid van de Verklaringen omtrent het Gedrag (VOG). Deze wijziging geldt met terugwerkende kracht vanaf het boekjaar 2024. Voor deze verantwoording is het volgende format in de RJO opgenomen:

Verplichte toelichting: wij hebben onze accountant [wel/niet] opdracht gegeven om de werkzaamheden zoals opgenomen in de bijlage IV bij het Onderwijsaccountantsprotocol [jaarverslag t] inzake de tijdige aanwezigheid van de VOG in [verslagjaar t] uit te voeren.

Optionele toelichting: Het bestuur licht desgewenst toe waarom een VOG niet of niet tijdig aanwezig is geweest en wat het beleid gericht op tijdige aanwezigheid van de VOG behelst.

In het wijzigingsbesluit van de RJO geeft de minister nog de volgende toelichting.

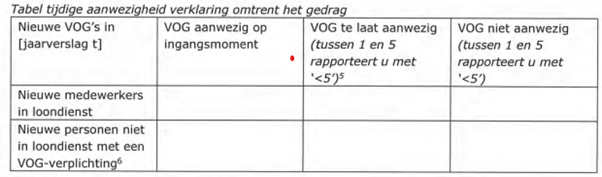

Het bevoegd gezag zorgt ervoor dat personen met een VOG-plicht een geldige VOG bezitten op het moment van indiensttreding (eerste dag arbeidscontract). Dit is vastgelegd in de sectorwetten. De VOG is op moment van indiensttreding niet ouder dan 26 weken. Het doel van de tabel is om verantwoording af te leggen over de tijdige aanwezigheid van de VOG’s voor personen met een VOG-verplichting. Het bevoegd gezag rapporteert middels bovenstaande tabel over alle nieuwe personen met een VOG-plicht in het verslagjaar

Heeft u vragen? Neem gerust contact met ons op.

Als u meer dan 100 werknemers in dienst heeft moet u de kilometers van uw werknemers bijhouden. Uiterlijk 30 juni 2026 moet u de gegevens over 2025 aanleveren bij het

Waarom fusies en overnames? Eerder schreven wij over de impact van de stelselherziening op de sector. Wij deelden ook onze visie op het Wetsvoorstel en benoemden de administratieve lasten en

Subsidies: complex maar kansrijk Kinderopvangorganisaties vervullen een belangrijke maatschappelijke rol. Tegelijkertijd kunnen er uitdagingen zijn, zoals stijgende kosten, personeelstekorten of toenemende kwaliteitseisen. Het is daarom niet onverstandig om na te